炒股杠杆什么原理

炒股杠杆什么原理

互联网的尽头是放贷。

近年来,消费贷、小额贷等形形色色的网贷如雨后春笋般不断涌现。这些网贷以低门槛、放款快等优势迅速在市场中占据一席之地,为那些有资金周转需求的用户提供了一定的便利。

然而,看似便捷的背后,却隐藏着诸多“套路”。有的平台虽然表面的年化利率在24%以下,但实际上却利用会员费、权益费、担保费等变相提高贷款成本,就像无情的“收割机”,让借贷者苦不堪言,且具有很强的隐蔽性。

近日,盐铁财经就注意到,在多个消费者投诉平台上,不少用户投诉绿地系贷款产品“百顺宝”以“权益费”的名义变相收取更高利息,以至于综合算下来,紧贴36%的红线,但他们宣称,在借贷时并没有注意到这一“选项”,在还款时才发现“上了当”。

莫名的权益费,到底咋来的?

借了30000元,连本带息却要还40000多元,消费者王亮(化名)认为自己成了“冤大头”。

王亮表示,2024年12月16日,他在融360借款APP上通过推荐的百顺宝借款3万元。在2025年1月21日还款时,他发现,除了正常的还本付息,还有一笔分三期还,每期需还款2288元,三期共计6864元的额外账单。

这是一笔什么钱?王亮有点摸不着头脑,于是急忙联系了客服。对此,客服表示,这是他借款时勾选的“权益账单”,但王亮却称,他在借款时,并没有看到所谓的权益账单。“我也没收到这个权益费的合同,这不是隐形的霸王条款吗?”

无独有偶,同样通过百顺宝借贷的李铭(化名),也是在还款时听说需要同时还“权益费”。

李铭表示,其于2024年11月10日在乐享借借款20000元,平台推荐的是百顺宝,每月还款1890.23元(共12期)。

但在12月10日,他却接到了需要还3392.23元的短信通知。虽然有些迟疑,但想到可能就是第一期多还点,后面就会少还,李铭硬着头皮还了。但在第二期还款日到来前,他又收到了需要还款3392.23元的短信。致电客服,他被告知“前三期都要还3392.23元”。

客服表示,这是因为除了每月还款1890.23元外,他还有一个购买了会员权益服务的赊销合同,需要还三期共4506元(每期1502元)。但李铭称,自己并没有授权购买这一服务,也从没有享受过什么服务。

更让李铭气愤的是,他想查看这个涉及到权益费用的合同,被客服告知查看不了。看不到有关权益费的合同,但看一下借款合同和还款明细总可以吧,但他发现,在百顺宝APP上也查不到。客服对此表示,只需要看每期还款时收到的短信通知即可。

盐铁财经计算发现,如果李铭的借款按照每月还款1890.23元计算,年化利率为13.4%,但如果算上所谓的权益费,则高达35.9%。

而根据黑猫投诉上消费者反映的数据,在加上权益费后综合算下来35.9%的年化利率,似乎并不是个巧合,可能是平台精心计算后的结果。

如一名消费者投诉,其2024年12月19日在小花钱包第三方借款软件中通过百顺宝借了6000元,在1月19日时扣款1017.67元,随后他联系百顺宝人工客服,得知前三个月每个月都是1017.67元,算下来12个月要还8154元,综合计算后,年化利率是35.9%。

另一名消费者通过百顺宝贷款8000元,12期每期还款账单755.69元,但前三期每期还有一个600多元的权益,共计1800元,核算下来的年化利率同样是35.9%。

这也让百顺宝的投诉量激增。大多数投诉人表示,在借贷时并没有收到有关“权益费”的提醒。截止到2月5日,其累积投诉量达8600多条,仅近30天就有近1000条。

不光是投诉权益费,还有用户反映百顺宝“暴力催收”。

一名用户反映,在其没有失联的情况下,百顺宝委托的第三方催收公司不仅用虚拟号码和私人号码给其疯狂打电话,还给他的家人打,且态度十分恶劣,反映至百顺宝后,并未得到解决。

绿地旗下有多个收权益费的贷款产品

公开资料显示,作为一款纯线上个人信用贷款产品,百顺宝主要通过与第三方金融平台合作的方式提供贷款服务。通俗来讲,就是用户在这些助贷类平台输入个人信息,助贷平台通过用户需求收集、数据评估、产品匹配等最终匹配至百顺宝。

根据用户的反映,盐铁财经注意到,其合作的第三方助贷平台有融360、小花钱包、乐享借、乐享家、榕树贷款、贝赢分期、火山融等,资方则包括唯品富邦消金、中原消费金融、盛银消费金融。金美信消费金融以及东营银行、辽宁振兴银行和江西裕民银行等。

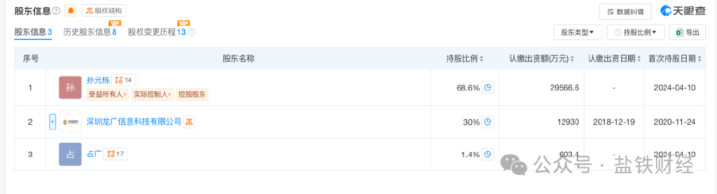

那么,百顺宝是什么来头?根据天眼查,百顺宝由深圳信合元科技有限公司(下称信合元科技)开发运营,该公司的法定代表人为占广,控股股东为孙元栋(持股比例68.6%),另外两名股东分别为深圳龙广信息科技有限公司(30%)、占广(1.4%)。

孙元栋同时担任深圳市绿信科技集团有限公司总经理、董事,且深圳龙广信息科技有限公司由绿信集团100%控股。那么,从股权关系上来讲,百顺宝可谓绿信集团旗下的贷款产品。

对于绿信集团,大家就不陌生了。其官网介绍,绿信集团成立于2018年,注册资本11.3亿元,系绿地控股集团旗下,是以绿地集团多元化业务场景为主要服务对象的创新性数字科技公司。所以更延伸一步讲,百顺宝属于“绿地系”。

虽然“自我介绍”比较高大上,实际上绿信集团的业务主要以放贷为主。其官网介绍,旗下业务包括吉享花、吉客展业、吉客有钱、科技赋能、科技输出、智能风控系统等。目前其旗下有一张网络小贷牌照,隶属于广州市绿地吉客小额贷款有限责任公司。

吉享花平台显示,用户最高可借20万元,年化利率为7.2%-24%。作为“嫡系”产品,在2023年,吉享花也曾被投诉“私自”给用户开通会员,用户还款的前三个月要多交会员费,不过自去年以来,已鲜有投诉。

盐铁财经进一步梳理发现,绿信旗下隐蔽的贷款产品,收取权益费或商品费的不止百顺宝一个。

有用户投诉,其今年1月在乐享借申请了一笔12000元的借款,提供贷款服务的为攒花平台,第一期应还1100多元,但看账单发现前三期要还2000多元,其中就包括权益费。

另一名用户称,其也是在1月,通过融360推荐的百顺花贷款10000元,借款后也发现有一个三期的商品费用高达2285.01元。

而据上述投诉者和业内人士消息,这两个平台,和百顺宝一样,母公司也均为前述绿信集团旗下的信合元科技,往大了说,也是“绿地系”。

实际上,根据2020年8月20日发布的《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》,民间借贷利率的司法保护上限被设定为一年期贷款市场报价利率(LPR)的4倍,超出的部分不受法律保护。那么按照2024年10月21日起执行的一年期贷款市场报价利率(LPR)3.1%计算,司法保护上限为12.4%。

那么对于很多用户在不知情的情况下被以权益费的名义进行的扣款,算不算利息呢?有业内人士表示,所谓的权益费,本质上就是利息,但一些平台为了掩盖真实利率,往往借助担保公司作为“马甲”。而一旦借贷者申请仲裁,平台便会以担保费的名义试图逃避责任。

根据诸多百顺宝用户的反映,他们借贷的权益费并不是由百顺宝直接收取,而是由“中凯博商业保理有限公司”收取。

同时,这名业内人士也强调,如果平台设置了权益费,那么,权益本身必须具备合理性与必要性,这是保障用户权益的基础。其次,为切实维护金融消费者的知情权与选择权,平台在设计上需要有显著的同意环节,并展示服务条款和费用说明,以确保自愿。

好在,针对各类金融机构和贷款行为,监管正逐步完善相关政策。此前中国人民银行公告(2021)第3号规定,所有从事贷款业务的机构,在网站、移动端应用程序、宣传海报等渠道进行营销时,应当以明显的方式向借款人展示年化利率。贷款年化利率应以对借款人收取的所有贷款成本与其实际占用的贷款本金的比例计算,并折算为年化形式。

日前国家金融监督管理总局也制定发布了《小额贷款公司监督管理暂行办法》,其中规定炒股杠杆什么原理,小额贷款公司应当将其对借款人收取的所有利息、费用与贷款本金的比例计算为贷款年化利率,在借款合同中载明,且不得违反国家有关规定。如存在合作机构收取助贷信息服务、担保增信等费用的,小额贷款公司应当以书面形式向借款人如实、完整告知。